01 大宗交易创5年新高 小单高额,法拍火热

总额有惊喜:251亿(2022年是301亿),几乎追平2022年全年,和往年同期持平,疫情放开后的市场有所回暖。

宗数创新高:29宗,对比过去4年同期的11、18、22和12宗,创出5年新高。

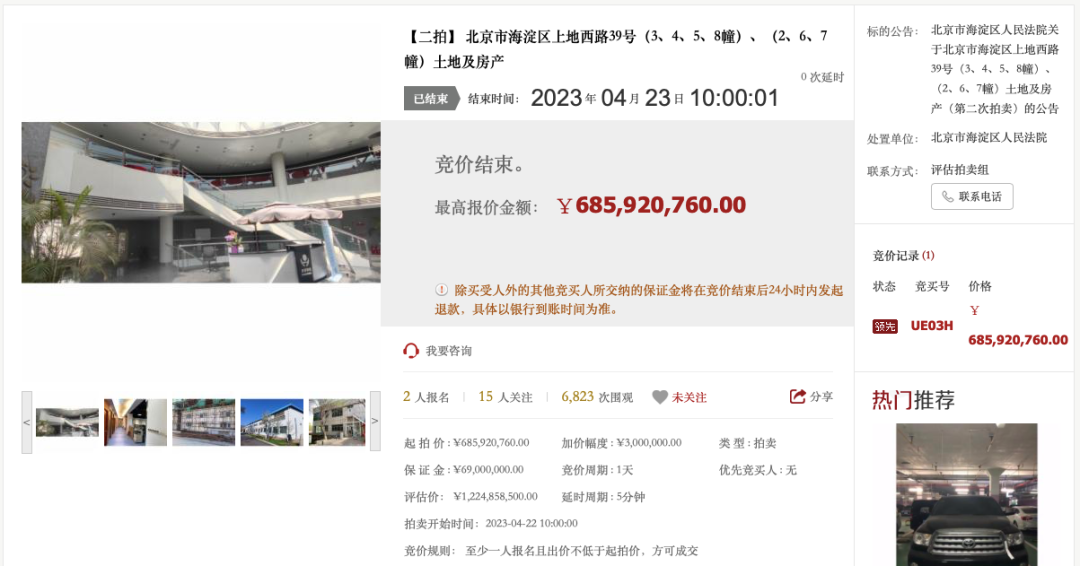

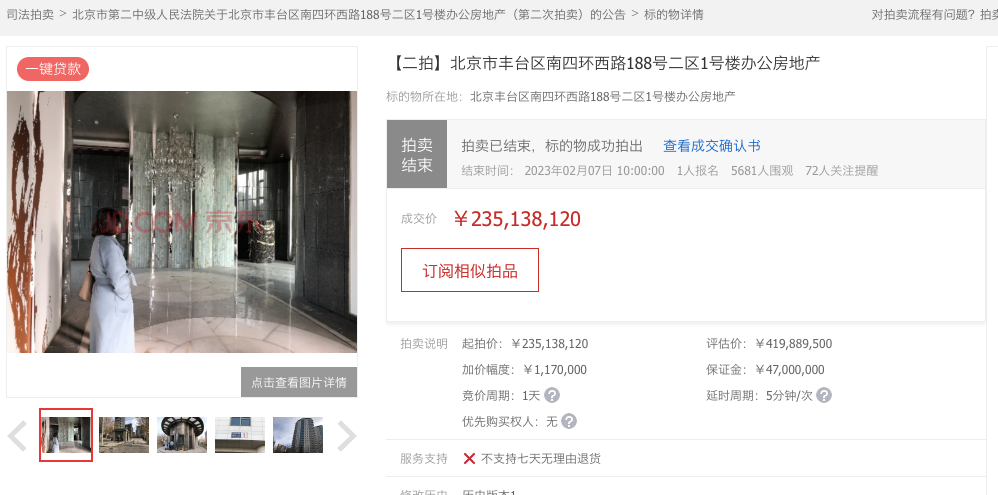

1.司法拍卖成交11宗,占交易总数40%。由于各种原因,一些优质项目流入法拍市场,形成了价值洼地,不少企业下场捡漏。由司法拍卖而来的成交明显上升,是上半年的一个突出特点。

北京海新域城市更新建设发展有限公司竞得北大生物园园区

(截图自北京产权交易所)

北京如橡物业管理有限公司竞得丰台总部基地办公楼

(截图自京东法拍)

2.自用买家从“3”演变为“3+2+1”,买家构成多元化。所谓“3”是指金融、TMT、国央企及旗下公司这3类传统买家,“2+1”则是指生物医药企业、出版社,以及京外企业和地方城投公司,“新势力”在市场上的表现趋于活跃。

外文出版社购买石景山办公楼

3.机构买家特别关注可发行公募REITs的物业类型。物流仓储、标准化厂房、产业园区、租赁住房等有明确退出路径的资产受到机构投资人的格外关注。

展望未来,北京各区政府的招商引资压力加大,都在积极主动走出去,促进优质的自用企业落子北京,这将成为下半年市场的一个重要推动力。

02 反弹迟到,大厂人在吐出面积 丽泽和通州跑赢

再说说写字楼租赁市场,总体可以概括为“强预期下的弱复苏”,大家此前期待的“反弹”并没有到来。

净吸纳量为负:第二季度净吸纳量约-1.23万㎡,上半年净吸纳量约为-4500㎡,较为低迷。

整体租金下调明显:整体市场租金316元/㎡/月,和一年前相比下降了接近5%,和三年前相比下降了12%。

图片核心商圈甲级写字楼租金&空置率

(截图自戴德梁行研究报告)

中关村、望京·酒仙桥继续下探:中关村市场年度租金同比下降了8.3%,望京·酒仙桥同比下降7.9%,租金下降源自需求疲软——中关村和望京·酒仙桥的空置率分别上升了7.74和10个百分点。

丽泽和通州商圈量增价涨:二季度丽泽及通州商圈表现较好,空置率分别下降3.8和1个百分点,平均租金也有一定程度的涨幅。

总体看,北京写字楼市场复苏的短期前景不乐观,预计到明年,写字楼租金还有下调压力。

03 “守住底盘” 明后年有望触底反弹

过往十几年,北京写字楼市场主要需求来自TMT、金融、专业服务三大行业。到今年,金融和专业服务业的需求一直比较平稳,银行、保险、证券公司持续释放需求。但由于互联网大厂整合办公空间,他们还在“吐出”面积而不是“吸纳”面积,这些企业从“收紧队形”过渡到重启扩张还需要一段时间。

写字楼业主目前普遍提出要“守住底盘”,也就是守住自己的基本盘,尽可能留住现有用户,在此基础上再进一步拓宽客户来源。

伴随调整,预计市场明后年可能会触底反弹。